728x90

반응형

삼성전자 미래 가치는 어디까지...

삼성전자, 미국·국내서 ‘외부 파트너’ 선택…핵심은 ‘글로벌·트래블’

글로벌 결제시장, 국가·계열 구조에서 기능·생태계 중심으로 ‘재편’

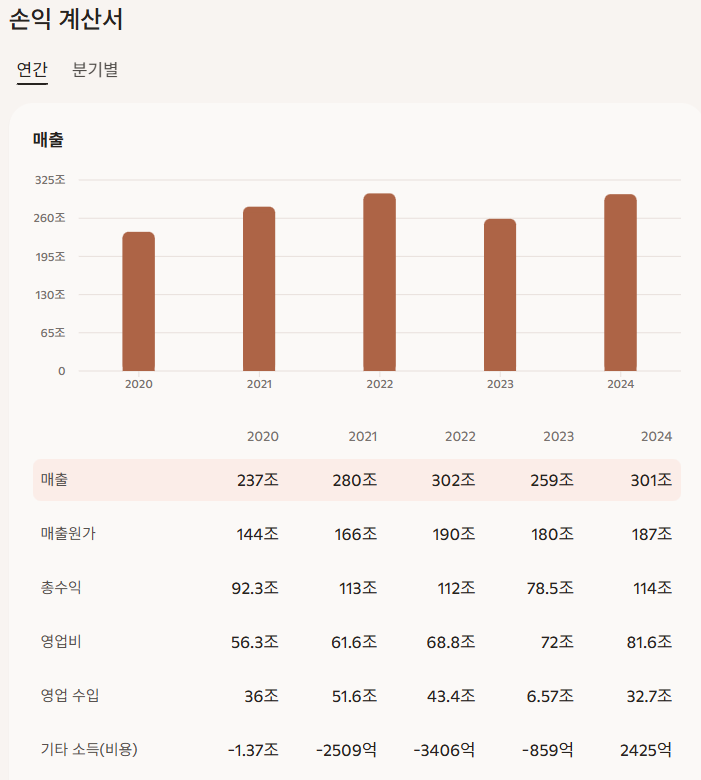

삼성전자는 반도체 업황 회복과 차세대 메모리(HBM4) 인증, 글로벌 협업 확대에 힘입어 내년 영업이익 97조 원, 순이익 88조 원을 기록할 것으로 전망됩니다. 목표주가는 16만 원으로 상향되었으며, 장기적으로는 AI·전장·바이오 분야 협업을 통해 미래가치가 더욱 커질 것으로 보입니다.

📈 실적 및 주가 전망

- 현재 주가: 약 99,300원

- 목표 주가: KB증권은 16만 원으로 상향 조정

- 내년 실적 전망:

- 영업이익 97조 원 (전년 대비 2배)

- 순이익 88조 원

- 4분기 영업이익은 20조 원에 근접, 역대 최대 분기 실적 가능성

- 반도체 부문: D램 가격 상승, eSSD 출하 증가로 DS 부문 영업이익이 전년 대비 5배 급증 예상

💾 기술 및 성장 비전

- HBM4 인증: 연내 조기 통과 가능성 → AI·데이터센터 수요에 대응, 2025·2026년 영업이익 전망치 각각 8%, 18% 상향

- AI·6G: 삼성은 AI-Native 네트워크 연구를 통해 6G 시대를 준비하며 글로벌 통신사와 협력

- 전장(자동차 전자장치): 테슬라, 메르세데스-벤츠, BMW, 아우디 등 글로벌 완성차 업체와 협업 확대

- 바이오: 중국 프론트라인 바이오파마와 항체-약물 접합체(ADC) 공동 연구 및 투자

🤝 글로벌 협업 파트너십

- 금융·결제: 미국 바클레이스, 국내 하나카드와 협업해 삼성월렛·글로벌 결제망 강화

- 자동차:

- 테슬라와 23조 원 규모 차세대 AI칩 위탁생산 계약

- 메르세데스-벤츠와 반도체·배터리·디스플레이 협력 논의

- BMW·아우디와 차량용 디스플레이·배터리 공급

- 바이오: 삼성바이오에피스는 중국 프론트라인과 차세대 항암제 개발 협력

💵 주주환원 정책

- 자사주 일부 추가 소각 가능성

- 2026년 이후 90조 원 규모의 순현금을 기반으로 배당·자사주 매입 확대 기대

🏆 투자 인사이트

삼성전자는 반도체 슈퍼사이클의 최종 승자로 평가되며, AI·전장·바이오 등 신성장 동력 확보를 통해 장기적으로 글로벌 기술 리더십을 강화하고 있습니다.

- 단기: 반도체 가격 상승과 HBM4 인증으로 실적 급증

- 중기: AI·6G·전장 협업으로 매출 다변화

- 장기: 바이오·헬스케어 투자로 미래 성장 동력 확보

👉 투자자 관점에서 삼성전자는 현금흐름 안정성, 글로벌 협업, 기술 리더십을 모두 갖춘 기업으로, 장기적 가치 상승이 기대됩니다.

경제 뉴스 참고

글로벌 완성차와 협업 늘리는 삼성·SK·LG…전장 주도권 경쟁 ‘활활’ < 모바일·가전 < 기업 < 기사본문 - IT조선

전장 넘어 미래차로… 벤츠와 깊어지는 삼성·LG 파트너십 | 아주경제

728x90

반응형

'코인,주식' 카테고리의 다른 글

| ETF란 무엇인가?-선물 ETF와 현물 ETF 차이점 (0) | 2025.11.30 |

|---|---|

| "원화 스테이블코인" 제도화에 속도 (0) | 2025.11.30 |

| 2025년 기대주 종목-미래 산업을 선도할 기업은? (0) | 2025.10.28 |

| 고래들이 PEPE (페페), CAKE (팬케이크스왑), WLFI (월드 리버티 파이낸셜)를 매입한 이유 (0) | 2025.10.27 |

| 2026년 유망 기업 선정 및 투자 전략 (0) | 2025.10.16 |